Par Jean-François MARTY – Président de l'UECF

Quelles sont les Perspectives énergétiques et systèmes de chauffage 2030 ? Quelles sont les solutions pour développer les EnR ?

Cette étude est unique, elle a pour objet d'éclairer le monde professionnel sur les énergies disponibles qui vont conditionner les systèmes de chauffage dans les 20 prochaines années. Elle met aussi en lumière les difficultés pour développer les ENR.

La Phase 1 de l'étude réalisée en 2010, à la demande de l'UECF et avec la participation de la FFIE, avait déjà souligné cette difficulté et mis en évidence la nécessité, pour ce développement, d'une croissance économique soutenue et d'une politique d'aides et de réglementations volontaires.

La Phase 2 actuelle de l'étude, commandée et copilotée par la FFIE et l'UECF, qui est centrée sur la disponibilité énergétique confirme cette difficulté ce qui pose la question que faut-il faire pour développer les EnR, condition nécessaire pour l'avenir de la planète.

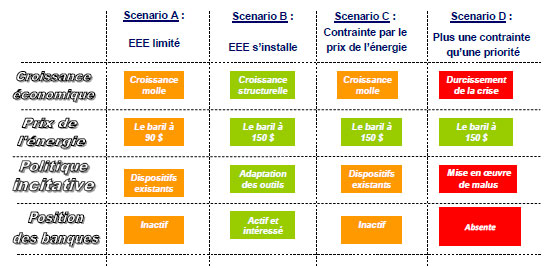

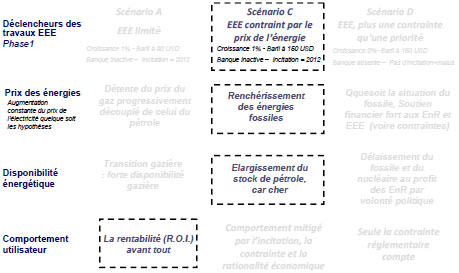

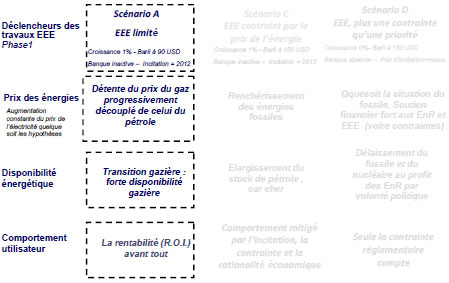

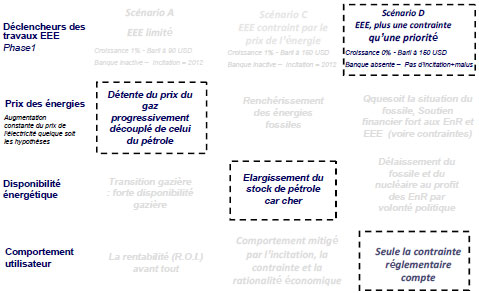

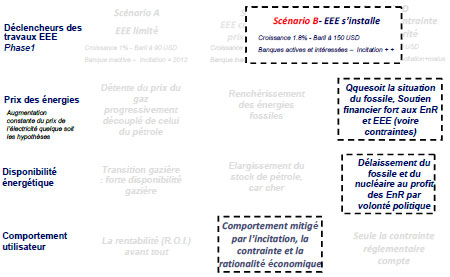

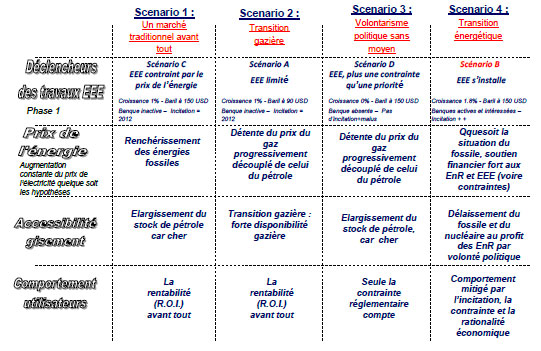

Tableau 1 : Scenarii phase 1, 2010

Les travaux de 2010 ont souligné que les leviers du Grenelle de l'environnement ne créent pas forcément la réalité du marché.

Un seul scénario (scénario B) sur quatre accède aux objectifs annoncés et que la réussite de la politique Grenelle dépend de deux facteurs exogènes majeurs :

- la croissance

- le prix de l'énergie

L'objectif de l'étude de fond est clair : il s'agit d'apporter de la visibilité dans un contexte d'incertitudes et de décalages entre ambitions et réalités du marché. Il s'agit essentiellement d'identifier les outils et les formations nécessaires à la profession pour appréhender sereinement le marché de la rénovation énergétique éco efficace de demain.

En effet, les leviers du Grenelle de l'environnement ne créent pas forcément la réalité du marché. Les travaux 2010 ont mis en lumière que seul 1 scénario sur 4 accède aux objectifs annoncés et que la réussite de la politique Grenelle dépend de deux facteurs exogènes majeurs : la croissance et le prix de l'énergie. De plus l'analyse d'acteurs a souligné le caractère dépendant et relativement peu influent de la filière du bâtiment. En deux mots, tous les acteurs économiques affichent une dépendance relativement aux pouvoirs publics, et lorsque certains acteurs affichent un pouvoir d'influence, il est essentiellement dicté par la contrainte émise par ces mêmes pouvoirs publics.

Au final, deux incertitudes majeures impactent ce marché de la rénovation énergétique :

– Le futur énergétique

– Le comportement des consommateurs

Fort de ces constats, les travaux ont été orientés selon trois principales directions de recherche :

Tout d'abord identifier les perspectives qualitatives et quantitatives de marché pour les 15 prochaines années, c'est-à-dire Comprendre les orientations auxquelles s'attendre pour les 15 prochaines années parce que l'installateur travaille avec son client pour les 15-20 ans futurs et envisager le panorama technique à court et moyen terme, au vue de la maturité à long terme de certaines technologies encore en développement.

Ensuite, prendre en compte de l'orientation énergétique à 50 ans, que cela soit au travers des nouvelles orientations sur les énergies fossiles, que la prise en compte des engagements en faveur de la réduction des GES, que des dynamiques des sources EnR, jugées globalement en seule émergence jusqu'en 2030, (le recours aux EnR étant considéré comme stratégique et incontournable en 2050, cependant à l'horizon 2030, l'usage des énergie fossiles reste dominant) ou encore intégrer la réorganisation à venir des systèmes énergétiques globaux.

Enfin, c'est analyser le marché de masse au-delà des comportements géographiques et marginaux de certains acteurs qui ne sauraient constituer à eux seuls le marché.

Du point de vue méthodologique, l'esprit n'a pas changé depuis le lancement des travaux en 2009. Il s'agit d'assembler différentes hypothèses relatives à la disponibilité des énergies, à leur prix, au comportement des consommateurs et enfin aux scenarii d'existence des politiques Grenelle et notamment à la capacité de les financer. La philosophie de ces travaux appuyés sur des recherches documentaires de fond et des témoignages d'experts reconnus se résume dans la triple logique suivante : Capitaliser sur des données statistiques objectives du passé, Compiler l'ensemble de la connaissance parfois contradictoire des études déjà réalisées et Restituer des points de vue subjectifs d'experts pour le futur.

Avant de présenter le seul état des lieux des ressources énergétiques, il convient de comprendre quels sont les facteurs impactant les usages énergétiques. En effet ces marchés sont hyper dépendant d'enjeux externes qui dépassent de loin la simple problématique de la ressource restante ; On ressence notamment les enjeux politiques, comme par exemple le jeu des crises géopolitiques (Maghreb, Iran,…), le positionnement OPEP, ou encore la Politique énergétique française et européenne (Carbone, EEE, smartgrid…). A ces enjeux s'ajoutent les enjeux économiques qui intègrent notamment le coût de production des énergies (off shore profond…), l'émergence des énergies non conventionnelles, mais également le coût socialement acceptable. Enfin, il s'agit de prendre également en compte les enjeux opérationnels, avec par exemple les freins logistiques (transport, stockage…), l'inertie du parc en place et aussi la maîtrise et acceptation des technologies (nucléaire, séquestration du CO2…).

Au vue de la diversité et la quantité des contraintes exogènes de ce marché, on comprend aisément la difficulté qui est celle de proposer un paysage réaliste des réserves de chaque énergie. Le travail en est d'ailleurs rendu encore plus difficile avec les écarts qui existent d'une source à l'autre. Des écarts qui peuvent aller du simple au double selon les sources… Les compagnies pétrolières ne s'intéressent guère à rechercher une connaissance exhaustive des possibilités géologiques dès lors que leur portefeuille de ressources exploitables leur parait suffisant pour leur exploitation future !

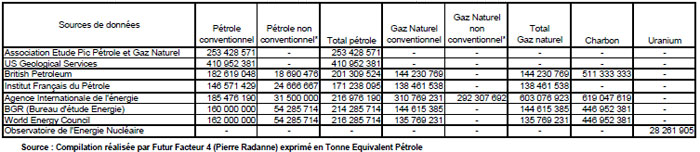

Avec toutes ces précautions nécessaires, la synthèse suivante peut être proposée :

Tableau 2 : Synthèse des stocks disponibles en 2011

Les perspectives d'une énergie à l'autre sont relativement variables. Cependant, il est certaines familles qui affichent une relative homogénéité de dynamique des futurs possibles, qui restent conditionnés par des paramètres quant à eux bien spécifiques. Ainsi on distinguera globalement 3 macro segments :

Les énergies carbonnées, constituées essentiellement :

- Charbon, qui est une énergie qui continuera d'être accessible aux pays en développement à long terme, pour laquelle l'utilisation en France reste marginale et qui offre des perspectives de développement, notamment au travers des techniques de captation et stockage du CO2 qui ne devraient cependant pas être opérationnels avant 2030.

- Pétrole, qui reste l'énergie incontournable pour les 20 prochaines années, et qui a vu son usage se stabiliser aux alentours de 25% énergie primaire, notamment du fait de la spécialisation des usages : c'est l'énergie des transports essentiellement.

- Gaz Naturel est l'énergie carbonnée la moins polluante. C'est elle qui présente les perspectives de disponibilité la meilleure. De plus, son prix risque fort d'être décorrélé de celui du pétrole du fait de la spécialisation des usages : c'est l'énergie du chauffage essentiellement. Enfin l'exploitation durable des ressources non conventionnelles demeurent à ce jour une interrogation de poids dans l'avenir de cette énergie.

- Les énergies électrogènes, composées essentiellement :

- Nucléaire, il s'agit là d'une caractéristique du panorama énergétique français. La problématique de cette énergie apparait comme purement politique et sociétale, au travers notamment de son acceptabilité. Sur les 20 prochaines années la production électronucléaire reste un fait politique et stratégique pour la France

- Hydrogène, à ce sujet, il est à noter l'existence d'applications, cependant aujourd'hui marginales. Certes les perspectives de stockage offert par ce « support » sont intéressantes, mais les rendements restent encore médiocres. La mise en oeuvre de solutions à valeur ajoutée ne s'envisage qu'à un horizon lointain

- Certains développements comme la Méthanation (processus permettant la fabrication de gaz à partir de l'éolien, de l'hydrogène de l'eau et du CO2) permet de stocker sous forme de gaz le surplus d'électricité de l'éolien et du photovoltaïque non stockable. L'horizon d'une possible mise en oeuvre n'est pas envisagé avant 2030.

- Les EnR qui comptent globalement :

- Hydraulique, la deuxième source de production d'électricité en France (20%), qui est aujourd'hui une technologie mature sans potentiel de croissance. Le seul potentiel résiderait dans les ressources océaniques aujourd'hui hypothétiques

- Eolien / Photovoltaïque restent encore des énergies à la marge, totalement dépendantes et qui n'existent qu'en logique d'à point complémentaire. Leur horizon de maturité est estimé pour 2030<

- Solaire thermique dont le principal enjeu est la réduction des coûts d'installation pour accéder à la compétitivité économique. C'est un marché qui reste à structurer et les solutions divergent entre neuf et rénovation. La montée en compétence de la filière reste une nécessité à court terme<

- Biomasse (pour la production d'électricité) Au-delà du bois énergie, les autres biomasses restent de l'ordre de la R&D. La filière forestière peut être qualifiée de naissante et nécessite une organisation structurée. De réelles perspectives existent dans le domaine sur les 15 prochaines années.

Fort du contexte énergétique décrit précédemment, il convient maintenant de définir les hypothèses permettant de fixer les grandes tendances économiques.

Tout d'abord, des tensions sur le marché du pétrole sont à attendre. En effet, la demande pétrolière est concentrée dans le secteur des transports, ce qui, au vue de l'importance de ce segment dans l'économie et les échanges mondiaux crée une tension entre l'offre et la demande, d'autant plus que le contexte géopolitique dans les régions pétrolifères est difficile.

Ensuite, de l'ensemble des entretiens d'experts, il apparait que la transition énergétique passe par le recours significatif à la ressource gazière, et ce pour plusieurs raisons. Tout d'abord, le découplage dans un premier temps du prix du pétrole, ensuite et de manière concomitante l'amélioration des approvisionnements est indiscutable (Northstream, gaz de schiste), enfin dans un second temps il est attendu une très forte hausse de la demande mondiale, dûe notamment à la fermeture d'un grand nombre de réacteurs nucléaires conjuguée au refus de recourir au charbon.

Enfin, il est attendu un retour à la « normale » pour l'électricité. Par retour à la normale, on entend la rationalisation du prix de l'électricité et retour à son niveau de 1990 d'ici 2020 en France, la reprise des investissements 20 ans après, au travers notamment de : la maîtrise de l'énergie, le coût de fin de vie des réacteurs, le remplacement du parc actuel, ou encore le démantèlement du parc. Au global, il est attendu une revalorisation du prix de l'électricité 40% par rapport à 2012 d'ici 2020.

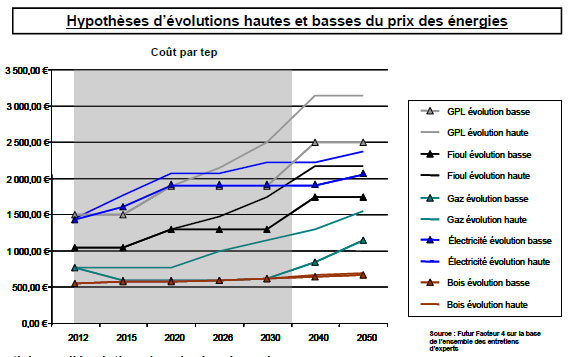

Selon ces hypothèses, deux scénarii de prix sont envisageables, dans une fourchette basse et haute, et peuvent se présenter dans le temps selon les courbes suivantes :

Graph 1 : Hypothèses d'évolution du prix des énergies

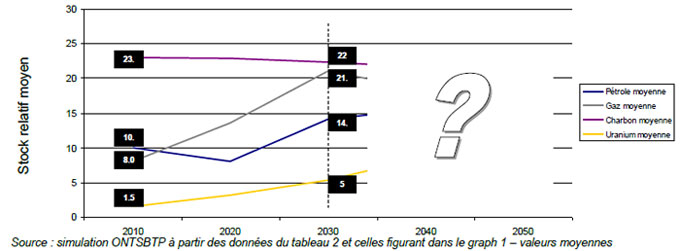

Sur ces hypothèses de réflexions, il est possible d'envisager un niveau de réserve théorique et économique, partant du principe que plus l'énergie est chère, plus elle est disponible, la condition principale du gisement étant le prix de l'énergie. Dans cet esprit, on retiendra les courbes suivantes qui ne tiennent pas compte d'un éventuel tarrissement des énergies, ni du facteur temporel :

Graph 2 : croisement des données du tableau 2 avec celles du graph 1

Ces courbes présentent une estimation du stock relatif moyen des énergies les unes par rapport aux autres en fonction de leur prix (synthèse des travaux d'experts). Par exemple En 2010, l'indice relatif du stock exprimé en TEP du charbon est 15 fois supérieur à celui de l'uranium. En 2030, l'indice relatif du stock exprimé en TEP du gaz (fourchette haute) est 1.75 fois supérieur à celui du pétrole. Les sources d'énergie renouvelables sont par définition infinies et par conséquent non quantifiables, ce qui explique qu'elles ne soient pas prises en compte dans cette synthèse.

En dépit de la sensibilité écologique grandissante, les ménages français ne sont pas encore naturellement orientés vers des pratiques économes. De plus, et l'environnement actuel renforce ce sentiment, la propension des ménages à se projeter, même à court terme, reste relativement faible, et finalement c'est le critère économique qui reste discriminant.

Par ailleurs, la recherche d'économie et d'efficacité énergétique ne doit pas être mise en oeuvre au détriment du confort, la société actuelle et les comportements de consommation étant encore fortement structurés par une dynamique de confort, de loisir et de « plaisir », pour laquelle toute contrainte trop forte est malvenue. Finalement, ce sont les (petits) gestes simples du quotidien qui n'entament pas le confort qui sont actuellement privilégiés par les ménages. Ce sont eux qui assurent la plus grande rentabilité sans pour autant créer des contraintes structurantes.

Dans ce domaine du comportement des donneurs d'ordre et des usagers particuliers (logement individuel), les « idées reçues » sont nombreuses. Elles sont tout d'abord d'ordre patrimonial et financier. L'investisseur est persuadé qu'un équipement peu onéreux ne lui fera pas réaliser d'économies substantielles puisque l'énergie n'est pas assez chère. Des freins techniques demeurent par ailleurs. Certains prétendent que ces démarches sont trop complexes.

Qui plus est, d'aucuns ne savent pas faire le tri entre les informations environnementales contradictoires qui circulent, notamment quant à certaines controverses majeures comme peuvent l'être les débats sur les risques du changement climatique ou le risque des différentes filières énergétiques, en particulier nucléaire. Il n'établit pas toujours de lien entre les problématiques énergétiques et ses installations. En somme, de nombreuses idées fausses se bousculent.

Par ailleurs, si dans leurs déclarations un grand nombre de Français semblent être devenus écologistes dans l'âme, leur comportement reste le plus souvent très ambivalent en matière d'environnement. Pourtant, la nature des travaux réellement entrepris contredit cette première impression. Si la conversion à l'écologie donne une bonne image de soi-même, elle est d'abord essentiellement conditionnée aux ressources financières du foyer. Le retour sur investissement reste encore le maître mot du marché de l'EEE.

La population peine, en outre, à se projeter vers le bénéfice de ces installations. Les Français gèrent leur budget au jour le jour en cette période de crise. A l'inverse, le marché ne se situe pas dans ce très court terme. Il émerge lentement, sous la contrainte. Il impose à ses consommateurs de « prendre sur eux » en économisant de l'énergie.

Dans ce contexte, pour prendre sa décision, le consommateur a besoin d'une information complète et cohérente, mais aussi aisément accessible et compréhensible. Il faut donc que cesse la « cacophonie » ambiante de la multitude des offres et des discours. Il suffit d'aller visiter un salon consacré à l'énergie pour constater à quel point les messages délivrés au particulier en matière d'économie d'énergie sont dissonants et souvent difficilement compréhensibles. Toutes les énergies y sont présentées et toutes y sont valorisées.

La diffusion des nouvelles technologies dans ce domaine connait donc un développement lent qui se heurte aux réalités du quotidien. L'information est aujourd'hui imparfaite, les messages sont nombreux, multidirectionnels et parfois même cacophoniques ; L'éco efficacité énergétique n'est pas le critère principal d'action ; Sur le seul volet financier, les intérêts entre locataire et propriétaire peuvent clairement apparaître comme divergent ; Enfin, et c'est certainement l'un des freins majeurs, le problème d'accès au financement constitue une barrière importante à l'investissement.

Au bout du compte ce sont les ménages les plus aisés qui mettent en oeuvre les solutions éco efficaces. Mais ce sont aussi ceux-là même qui sont également friands de progrès technologique et qui multiplient les terminaux de consommation de toutes natures. Finalement, l'objectif d'EEE n'est pas atteint, il n'y a pas de baisse de consommation énergétique faute de conscience individuelle en la matière.

Le groupe de travail a retenu 4 scénarii qui s'appuient sur l'ensemble de la production du club depuis plus de 3 ans. Ces travaux ont mis en exergue 4 facteurs clefs :

- Les conditions d'émergence du marché de l'efficacité énergétique

- Le prix des énergies

- La disponibilité des énergies

- Le comportement du consommateur

Schéma 1 : Phase 2 - Scénario 1

Dans le premier scénario (Phase 2 - scénario 1) intitulé : un marché traditionnel avant tout, la récession économique qui touche la France et l'Europe bloque largement la dynamique d'investissement, et ce malgré la croissance qui caractérise le reste du monde et renchérit le prix de l'énergie. Cette hausse de prix permet d'accéder à des ressources fossiles toujours plus lointaines, ouvrant la possibilité d'investir pour économiser une ressource chère, et donc afficher un sens économique rationnel à l'éco efficacité.

Les facteurs déclencheurs de ce scénario sont 1. le décalage économique de l'Europe vis-à-vis du reste du monde, 2. le développement des technologies de production non conventionnelles et 3. le maintien de l'équilibre économique naturel de l'investissement.

L'investissement «éco efficace » prend son réel sens du fait du renchérissement du prix des énergies traditionnelles. Sans appui politique significatif, le marché reste orienté sur les activités traditionnelles.

Dans le second scénario (Phase 2 - scénario 2), intitulé, la transition gazière. La crise et la récession restent

des composantes de l'environnement économique mondial. Dans ce contexte le développement est freiné et

la hausse des coûts de l'énergie avec. Faute de réduire significativement les consommations, les usages se

spécifient, le pétrole pour les transports, le gaz pour le chauffage : c'est la transition gazière

Schéma 2 : Phase 2 -

Scénario 2

De la morosité économique nait la

rationalité de consommation, le

comportement économe est

plébiscité et le choix d'un usage

vertueux des ressources met en

avant les solutions gaz qui dominent

le marché de la rénovation

énergétique en France.

Un troisième scénario (Phase 2 – scénario 3) est celui du volontarisme politique sans moyen. Dans ce futur

possible qui affiche globalement les caractéristiques de crise économique persistante, complétée d'une

politique contraignante en matière d'économie d'énergie.

Celle-ci peine à obtenir les effets escomptés au vu du prix réduit des énergies. Le marché est déformé par la

seule contrainte réglementaire et ne répond plus aux simples logiques économiques.

Schéma 3 : Phase 2 – scénario 3

Le marché de l'efficacité

énergétique s'impose

uniquement par la contrainte audelà

de toute logique

économique. Il s'agit

d'économiser une ressource

encore bon marché pour se plier

aux ambitions de réduction des

rejets de GES, souhaitées par les

pouvoirs publics.

Une autre voie est envisageable, est-elle possible, souhaitable, nécessaire ? Il s'agirait du scénario idéal.

Une nouvelle hypothèse d'entrée est nécessaire, celle de la reprise économique. En effet une croissance

économique est nécessaire à au moins deux titres :

- de donner les moyens aux pouvoirs publics de soutenir l'émergence du marché

- de donner confiance aux donneurs d'ordre privés et permettre ainsi le passage à l'acte d'investir

La transition éco efficace est une question de temps et le recours durable aux EnR est une orientation

souhaitable et nécessaire d'ici 2050, au-delà de toutes logiques économiques, pour des nécessités

écologiques. Il s'agit alors de générer un développement vertueux. Derrière la mutation énergétique se

profilent de nombreuses autres nécessités comme la fiabilité des matériels installés, la mise en oeuvre de

productions industrielles nationales pour le rattrapage du déficit commercial. Pour le bâtiment, la

restructuration énergétique et le développement des EnR est une source souhaitable et nécessaire pour le

développement local et l'emploi, comme le soulignait la phase 1 de l'étude.

Le scénario (phase 2 - scénario idéal) serait alors le suivant :

Schéma 4 : phase 2 – scénario idéal

L'environnement économique favorable

permet aux pouvoirs publics de soutenir

les filières innovantes en matière d'éco

efficacité énergétique.

A la fois contraignante et motivante, cette

politique procure un levier de croissance

significatif aux solutions EnR, qui en

même temps déséquilibre la seule réalité

économique de l'investissement.

Les filières innovantes, EnR entre autre, bénéficient du souffle économique et de la politique de

soutien des pouvoirs publics transformant en profondeur la structure de consommation énergétique.

Ce marché n'est plus le seul pré carré d'une petite part de consommateurs.

Dans ce scénario, il s'agit de mettre en oeuvre des solutions nouvelles pour la modernisation des

systèmes, impliquant des nouvelles technologies et nécessitant des investissements lourds.

L'efficacité financière à tout prix n'est plus aussi marquée. Le marché anticipe plus facilement les

mutations moyen terme et se positionne plus naturellement dans une dynamique multi lot.

Tableau 3 : Synthèse des scénarii de la phase 2

Jean-François MARTY – Président de l'UECF

J.F. MARTY est Président de l'UECF-FFB (Union des entreprises de Génie climatique et Energétique de France). Il a présenté cette étude lors de la conférence de presse du 11 septembre 2012 et lors du 33ème congrès de l'AICVF le 14 septembre 2012 à Bordeaux.

Tout au long de cette étude la FFIE et l'UECF ne sont pas intervenues dans ses travaux. Ces derniers conduits par l'ONSBTP se sont appuyés sur la contribution de la filière et notamment :

- les membres du Club EEE Bâtiment 2020 : pour la phase 1 : Viessmann, Nexans, FNAS, Inéo GDF Suez, GrDF, GDF Suez, EDF, FFB Grand Paris, Costic, Plan Grenelle Bâtiment, DRIEA Ile de France, et pour la phase 2: Vicat, Rexel, FNAS, SPIE, GDF Suez, FFB Grand Paris, Costic, Plan Grenelle Bâtiment, DRIEA Ile de France, L'APC

- des experts : entre autre Bernard Deschamps (consultant pétrole), Bruno Mazzenga (GrDF), Pauline Plisson (Enea), Jean Paul Salomon (Negawatt), Richard Loyen (EnerPlan), Christophe Marchand (EDF R&D), Jean Michel Vincent (DRIEA IDF), Patricia Savin (Avocat Droit de l'environnement), Benoit Lemaignan (Consultant Carbone 4), Bruno Maresca (Credoc), mais également les sources du CERA, de l'ARENE, l'ADEME, l'AIE, …

- et l'équipe de Futur Facteur 4 dirigée par Pierrre Radanne

→ Sources et Liens