Par Pierre PICARD, consultant

Depuis 2021, l’invasion de l’Ukraine et divers facteurs mondiaux et nationaux ont entraîné de fortes variations des prix. Il est aujourd’hui plus difficile pour un prescripteur d’annoncer à un maître d’ouvrage une valeur de « temps de retour ».

Les « prix » des énergies gaz et électricité ont progressivement remplacé depuis 1997 les « tarifs » des énergies, avec l’ouverture des marchés. Si ce changement de conditions de marché a impacté les contrats de fourniture, nous constatons que les prix moyens annuels ont encore évolué de manière limitée cette dernière décennie.

Pour les lecteurs d’Xpair, en partenariat avec l’AICVF et sa publication CVC, voici la chronique de Pierre Picard, actuellement consultant, anciennement Directeur scientifique et innovation chez Phosphoris, consultant sénior Engie Lab Crigen, etc….

Une évolution limitée des prix jusqu’en 2021

Les prix de l’électricité et du gaz naturel ont connu une évolution relativement li-mitée entre 2010 et 2021. La figure sui-vante présente les valeurs de prix dispo-nibles dans la base de données Eurostat [1] :

- Pour l’électricité : prix hors taxes national moyen au premier semestre de chaque année pour des consommateurs industriels de taille moyenne (bande de consommation « IC » correspondant à une consommation annuelle de 500 à 2 000 MWh).

- Pour le gaz naturel : prix hors taxes au premier semestre pour une habitation de taille moyenne (bande de consommation « D2 » correspondant à une consommation annuelle en 6 et 60 MWh).

Figure 1

On constate alors sur la période 2010-2021 :

- Pour l’Union Européenne (27 pays) : une variation moyenne de -0,7 % sur l’électricité et de +1,5 % sur le gaz naturel.

- Pour la France : une variation moyenne de +2,3 % sur l’électricité et de +3,8 % sur le gaz naturel.

Les évolutions maximales constatées d’une année sur l’autre sont relativement limitées en France : de -8 % à +12 % pour l’électricité, de -7 % à +11 % pour le gaz naturel. Dans ces conditions, l’estimation d’un temps de retour brut, entre coûts d’investissement et coûts d’exploitation, était relativement maîtrisée ; cela ouvrait des perspectives aux maîtres d’ouvrage et aux gestionnaires pour la maîtrise dans la durée de l’amélioration environnementale de leurs actifs budgétaires. L’ouverture des marchés de l’énergie a été progressive de-puis 1997 : industriels grands consommateurs d’électricité, industriels, puis PME/PMI consommateurs d’électricité et de gaz naturel, tertiaire, copropriétés, et enfin consommateurs particuliers. L’obligation de souscrire des contrats de fourniture d’énergies en marché « dérégulé » a multiplié les actes commerciaux en raison :

- De la durée de validité des offres : elles peuvent être si-gnées sous 15 jours à un mois.

- De la durée de validité des contrats : de 1 à 4 ans.

Avec la fin des tarifs réglementés de vente (TRV), le prescripteur n’a plus de base de tarifs publiés régulièrement, mais il doit déterminer le « prix » de l’énergie applicable à un nouveau projet sur la base : du prix de fourniture par tranches tarifaires, des coûts de distribution et transport, des différentes taxes et taux de TVA. Une terminologie spécifique est apparue pour les types de contrats, notamment pour le mode de fixation du « prix » (par tranche tarifaire) : prix indexé sur les TRV, prix indexé sur les marchés de gros, prix indexé ARENH (« Accès Régulé à l’Électricité Nucléaire Historique ») ou prix fixe. Ces évolutions ont permis à des sociétés de conseils de pro-poser de nouveaux services pour les sites déjà alimentés. Selon les profils de consommation, ces opérateurs cherchent à optimiser le futur contrat en prenant en compte également le coût de la fiscalité énergétique, le coût du mécanisme de capacité et la composante acheminement.

Des évolutions profondes entre 2021 et 2023

Voici un bref historique des évolutions des marchés de l’énergie depuis 2021, telles que présentées par ENGIE à ses clients [2] :

- La crise des prix de l’énergie débute en 2021 : vague de froid, faible niveau des stockages de gaz, faible disponibilité du parc nucléaire.

- Le début d’année 2022 a été très rapidement marqué par une baisse de la disponibilité des centrales nucléaires et donc une prévision de baisse de la production.

- L’invasion de l’Ukraine par la Russie a rapidement créé une forte volatilité sur les marchés. 1000 €/MWh : c’est l’écart qui a été constaté au cours de l’année 2022 en électricité, entre le prix le plus bas et le plus haut pour le produit « Calendaire Baseload* 2023 » (soit la fourniture d’électricité sur une année correspondant à la livraison d’un ruban de puissance constante 24/24h, 7/7j sur une période donnée).

- Les pays européens ont dû s’organiser pour optimiser les flux des gazoducs terrestres et sécuriser des cargaisons de gaz naturel liquéfié pour remplir les stockages.

- Le marché a connu une crise de liquidité en août 2022 qui a entraîné une forte baisse des volumes échangés sur les marchés de gros ; les garanties financières de plus en plus draconiennes demandées aux acteurs du marché ont entraîné un retrait d’une partie d’entre eux.

En conclusion de son analyse, ENGIE précise [2] :

- La fin d’année 2022 a été marquée par une amélioration notable de la situation en raison d’un début d’hiver très doux, d’une forte baisse de la consommation de gaz et d’électricité, et du retour de la disponibilité du parc nucléaire.

- L’année 2023 a commencé avec un prix du « CAL+1* Baseload* (2024) » déjà plus bas que l’an passé. Il y a encore beaucoup d’incertitudes sur l’évolution potentielle des prix, notamment : la disponibilité réelle du parc nucléaire pour cette année, le niveau des stocks de gaz en Europe à la sortie de cet hiver, l’impact de la compétition entre l’Asie et l’Europe pour importer des cargaisons de GNL, l’impact de la régulation.

Un cas d’usage : les hausses subies par une P.M.E.

Ce chapitre analyse l’impact « sur le terrain » des évolutions tarifaires, avec le cas une PME normande spécialisée dans la fabrication de pièces métalliques par usinage. Sa consommation électrique (≈900 MWh/an) couvre les besoins d’une quinzaine de machines-outils et d’une installation d’air comprimé, réparties dans un atelier de 1100 m2. La consommation gaz (≈100 MWh/an) couvre le chauffage des bureaux (160 m2) et la production d’ECS, par chaudière gaz.

L’entreprise a entrepris une démarche de maîtrise de l’énergie, en valorisant des CEE :

- Remplacement de l‘éclairage intérieur et extérieur par des LEDs.

- Mise en place de deux nouveaux compresseurs d’air, avec récupération de chaleur pour chauffer l’atelier.

- Remplacement d’un four par un laser de fabrication additive.

- Vérification de l’étanchéité du réseau d’air comprimé (lors de la visite annuelle, pour un gain estimé à 3 à 5 % de la consommation des compresseurs).

- Remplacement de la chaudière par un modèle à condensation (gain attendu de 20 % sur la consommation et la facture gaz).

Contrats de fourniture

Les fournitures d’électricité et de gaz naturel font l’objet de-puis 2016 de contrats « dérégulés ». Leur type est indiqué dans le tableau suivant.

Pour l’électricité, la puissance souscrite est de 156 kVA ; l’acheminement est au tarif BT supérieur à 36 kVA Longue Utilisation. Le profil d’utilisation est relativement constant d’une semaine sur l’autre, avec des variations liées à l’activité dans l’atelier, et un talon engendré par le maintien en « veille » des machines-outils le dimanche. La répartition heures pleines et heures creuses est de 70 %/30 %.

Pour le gaz naturel, le débit souscrit est de 16 m3/h ; le tarif d’acheminement est de type T2. Le profil d’utilisation est typique d’une application de chauffage, avec une consommation d’été liée à l’ECS (douches de l’atelier) en été.

Facturation de l’électricité

La consommation électrique est dorénavant de l’ordre de 900 MWh (voir figure 2). La facture annuelle d’électricité était de 100 k€ TTC/an en 2021. Cette dépense représente environ 3 % du CA de l’entreprise. L’impact des aides (réduction de la CSPE, amortisseur) est commenté ci-après.

Figure 2

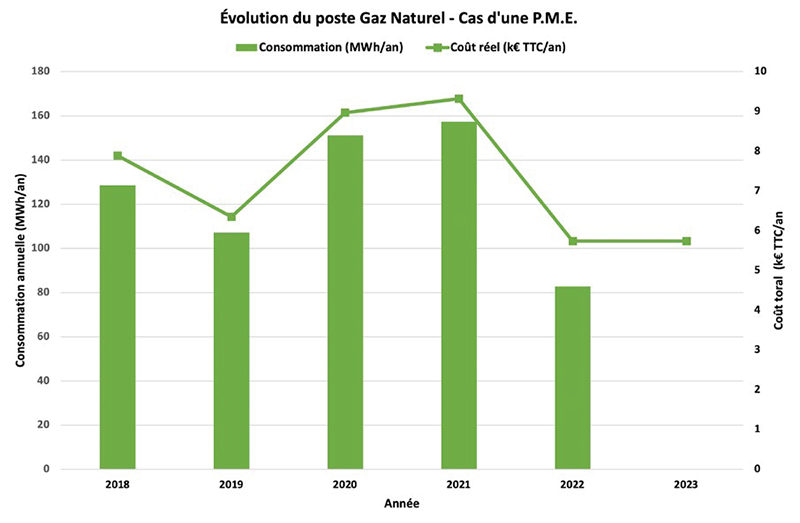

Facturation du gaz naturel

La consommation de gaz naturel (de décembre 2021 à décembre 2022) a baissé de 157 à 83 MWh (soit -47 ) ; ceci s’explique par une période « tiède » plus longue et une attention portée aux consignes des équipements. En conséquence, la facture annuelle de gaz (6 k€/an) a baissé de 38 % en 2022 (figure 3).

Figure 3

Évolution des prix moyens

L’évolution des prix moyens annuels facturés depuis 2018 est indiquée sur la figure 4.

Figure 4

Le prix moyen de l’électricité facturé au site a augmenté régulièrement de 3 à 6 % entre 2018 et 2021 ; puis, il a baissé de 22 % en 2022, à la suite de l’avenant signé qui proposait des prix très attractifs pour la « saison basse ». Un nouveau contrat de type « Prix fixe sur 2 ans » a été signé en 2023, après un appel d’offres auprès de 3 fournisseurs. Sur la base du profil de consommation de 2022, le prix unitaire résultant (hors aides) de l’électricité sera de l’ordre de 265 € TTC/MWh, ce qui engendrera une dépense supérieure de 2,5 fois à celle de 2022, pour atteindre près de 7 % du CA de l’entreprise ! Parmi les aides mises en place, la PME :

- A bénéficié de 2018 à 2021 de la réduction du mon-tant de la CSPE (de 22 à 7,5 €/MWh) pour les sites « électro-intensifs » (au sens de l’administration fis-cale). Cela correspond à une remise annuelle de l’ordre de 12 k€, soit 10 % de la facture totale de ces années.

- Devrait bénéficier sur 2023 de l’amortisseur, qui assure un écrêtage des prix à 250 €/MWh (donc essentiellement sur le tarif « haute saison/heures pleines »). Cette réduction est estimée à 23 k€/an, soit 9 % de la facture totale (sur la base de la consommation 2022). Le prix annuel moyen pour 2023 est estimé à 238 € TTC/MWh. L’amortisseur sera régularisé sur la facture de janvier 2024. Le prix moyen du gaz naturel était relativement stable entre 2018 et 2021 (à 70 € TTC/MWh). En 2022, le prix moyen (calculé sur la base de la facturation bimestrielle) a fluctué de 77 à 111 € TTC/MWh, car le contrat est de type « Offre de marché ». Le prix moyen annuel constaté pour le gaz naturel de 83 €/MWh est supérieur de 17 % au prix 2021. D’après les dernières factures, ce prix devrait se stabiliser sur 2023.

Quelques constats

Pour obtenir de telles données traitées, il faut noter que le prescripteur doit s’investir dans un suivi de facturation à long terme (i.e. sur plusieurs années). Concernant la procédure d’appel d’offres, quelle énergie (grise !) le prescripteur doit dé-ployer pour obtenir des fournisseurs des réponses détaillées, et des précisions sur certains points tels que les formules de mise à jour des prix. Le prescripteur ne maîtrise pas non plus le timing, fixé par la date de fin du contrat en cours (une sortie anticipée entraîne de fortes pénalités – ici 8 k€/mois). Il n’est évidemment pas possible de négocier des « prix » pour les quantités d’énergies relatives à une P.M.E. mono-site.

Cependant, comment expliquer au maître d’ouvrage ou au gestionnaire d’une PME, située près de la centrale nucléaire de Penly, que le MWh qui est disponible à 42 € pour certains fournisseurs (tarif ARENH) va lui être facturé 452 € (dix fois plus) en heures pleines pendant les deux hivers à venir. En 2024, le budget énergies (électricité et gaz) de la P.M.E. aura presque triplé par rapport à 2018, allant jusqu’à représenter plus de 9 % de son CA (au lieu de 3 %). L’ensemble du système n’est-il pas à revoir, alors que les aides diverses ont déjà creusé le déficit public de plus de 24 milliards d’euros rien qu’en 2022 ?

Si l’on suppose que les prix de l’électricité et du gaz naturel vont se stabiliser à des niveaux élevés comme ceux constatés en 2023, un prescripteur pourra présenter à son client des solutions de maîtrise de l’énergie sous un bilan économique a priori plus favorable. Toutefois, ces dépenses énergétiques très élevées et l’inflation constatée sur les produits et les matières premières dans l’industrie, vont vraisemblablement retarder toute décision de nouvel investissement (y compris en photovoltaïque) – donc retarder l’atteinte des objectifs ambitieux de la transition environnementale.

[1] EUROSTAT, https://ec.europa.eu/eu-rostat/fr/data/database

[2] ENGIE, Newsletter Entreprises et Col-lectivités, diffusion du 23/01/2023

Découvrez le Congrès National de l’AICVF

Source et lien

Un mot sur l’AICVF : Association des Ingénieurs et techniciens en Climatique, Ventilation et Froid

L’association poursuit un but d’intérêt général. Créée en 1910, l’AICVF regroupe près de 1900 membres individuels et une centaine de membres personnes morales (dont XPAIR). Elle comprend des instances statutaires nationales, Bureau et Conseil d’Administration, 17 groupes régionaux dotés chacun d’un Bureau, des comités nationaux. L’AICVF est Membre de REHVA, Fédération européenne regroupant 27 associations nationales d’ingénieurs en chauffage, ventilation et conditionnement d’air d’Europe.